相続放棄

相続放棄の手続きで司法書士ができること

相続放棄をするには、自己のために相続が開始したことを知った時から3ヶ月以内に、被相続人の最後の住所地の家庭裁判所に、相続放棄の申述を行う必要があります。

この申述は、戸籍謄本等の書類を添えて、相続放棄申述書を家庭裁判所に提出することにより行います。

司法書士は、裁判所に提出する書類を作成することができますので、相続放棄申述書の作成を通して、相続放棄の手続きをサポートすることができます。

相続放棄とは

相続が開始すると、被相続人の財産に属した一切の権利義務を相続人が承継することになります。(民法896条)

一切の権利義務とは、被相続人の一身に専属したものを除き、被相続人が残した不動産、預貯金、株式、現金などの積極財産および借金、未払いの税金などの消極財産の全ての財産のことをいいます。

しかしながら、相続人の意思に関係なく当然に被相続人の財産に属した一切の権利義務を相続人が承継しなければならないとすると、消極財産が多いときなどは、相続人にとって大きな負担となってしまいます。相続人の中には相続に関して一切かかわりたくないと考える者もいるでしょう。

そこで、法は相続の承認及び放棄の制度を設定し、相続の開始により一応生じた相続関係を確定させるか(承認)、否認するか(放棄)の選択の自由を相続人に与えることにしています。

相続の承認及び放棄の制度

| 相続の内容 | 手続き | |

| 単純承認 | 被相続人の財産に属した一切の権利義務を相続する。 |

単純承認を選択するための特別な手続きはありませんが、下記の場合、単純承認したものとみなされます。 |

| 限定承認 | 相続債務は相続財産を限度においてのみ弁済するという留保付で相続をする。 | 家庭裁判所への申述 |

| 相続放棄 | 被相続人の財産に属した一切の権利義務を相続しない | 家庭裁判所への申述 |

相続放棄の効果

相続放棄によって、相続人はその相続に関しては初めから相続人でなかったものとみなされます。

被相続人が残した借金などの債務を引き継ぐ必要はなくなりますが、被相続人の所有していた不動産、預貯金などの積極財産の全てを相続することができなくなります。

相続欠格事由に該当した場合、または相続から廃除された場合と違い相続放棄は代襲相続の発生原因ではありませんので、相続放棄者に子がいたとしてもその子が代襲相続することはできません。

生命保険金と相続放棄

生命保険金を受け取る権利も、被保険者(被相続人)の死亡を契機にして発生する点では相続と似通っていますので、相続放棄をすると、生命保険金も受け取れなくなるのではないかと心配される方もいらっしゃるかと思います。

相続放棄をしたとしても保険金を受け取れるかどうかは、受取人の指定方法により結果は異なってきます。

①被保険者が被相続人で、受取人に特定の相続人が指定されている場合

当該保険金請求権は、被保険者である被相続人の死亡と同時に、受取人に指定された特定の相続人が原始的に取得するものであり、被相続人の相続財産を構成するものではないとされています。

よって、受取人に指定された相続人が相続放棄をしたとしても、保険金請求権を失うことはありません。

②被保険者が被相続人で、受取人が「相続人」と指定されている場合

1 養老保険契約において被保険者死亡の場合の保険金受取人が単に「被保険者死亡の場合はその相続人」と指定されたときは、特段の事情のないかぎり、右契約は、被保険者死亡の時における相続人たるべき者を受取人として特に指定したいわゆる「他人のための保険契約」と解するのが相当である。

2 前項の場合には、当該保険金請求権は、保険契約の効力発生と同時に、右相続人たるべき者の固有財産となり、被保険者の遺産より離脱しているものと解すべきである。

(最高裁昭和40・2・2判決)

上記最高裁判例のとおり、相続人が相続放棄をしたとしても保険金請求権を失うことはありません。

相続資格を併有する相続人の相続放棄

たとえは、弟が兄の養子になった場合、先順位相続人(養子)としては相続放棄をし、後順位相続人(弟)としては、相続放棄せずに承認することができるかという問題です。

古い行政通達では、上記の場合、二重資格者の一つの資格に基づく相続放棄の効果は全ての資格に及ぶとされていました。(昭和32・1・10民事甲第61号)

つまり、養子として相続放棄をすると、弟としての相続権にもその効果が及び、弟としても相続放棄をしたものと取扱われることになります。

二重資格者の相続放棄に関する下記事案に関して、平成27年にあらたな行政通達が発出されました。

配偶者と妹ととしての相続資格を併有する者から、配偶者としては相続放棄をしたことを証する相続放棄申述受理証明書および、妹としては相続放棄をしていない旨の上申書の提供があった相続による所有権移転登記に関して、配偶者としての相続放棄の効果は妹としての相続人資格には及ばないものとして取扱って、当該申請を受理しても差し支えない。

(平成27・9・2民二第362号)

昭和32年通達が発出された当時の家事審判規則では相続放棄申述書の記載事項として「被相続人との続柄」が記載事項となっていなかったので、昭和32年通達は、どの資格で相続放棄をしたのかが明らかでないときの取扱を示したもので、どの資格で相続放棄をしたのかが明らかな平成27年通達の事案の場合は、昭和32年通達の事案とは異なる事が理由とされました。

特定遺贈と相続放棄

相続人を受遺者とする特定遺贈があった場合、当該相続人(受遺者)がその相続に関して相続放棄をしたとしても、特定遺贈を放棄しなければ、当該相続人(受遺者)は特定遺贈を受ける権利を失うことはありません。

十分な特定遺贈を受けている場合、煩わしい遺産分割協議から逃れるために、あえて相続放棄を選択することもあります。

相続放棄と利益相反行為

親権者のために利益であり、子のために不利益な行為、または同一の親権に復する子相互の間で一方のために利益であり他方のために不利益な行為をいいます。

親権者が未成年者の法定代理人として、未成年者のために相続放棄をすることは、利益相反行為に該当するか否か

先例

相続人が未成年者A・Bである場合に、親権を行う母(母は既に相続放棄をしている)がAについての相続放棄を申述するには、民法826条2項による特別代理人の選任を要しない。(昭和25年4月27日民事甲第1021号民事局長通達)

判例

共同相続人の一人が他の共同相続人の全部又は一部の者の後見をしている場合において、後見人が被後見人全員を代理してする相続の放棄は、後見人みずからが相続の放棄をしたのちにされたか、又はこれと同時にされたときは、民法860条によつて準用される同法826条にいう利益相反行為にあたらない。(後見人と被後見人の利益相反行為に関する事例)(最小二昭和53年2月24日判決)

最高裁判例の考え方による相続放棄の利益相反性

相続人が親権者及びその親権に服する未成年者AおよびBの場合

| ケース | 利益相反行為に該当するか否か |

| 親権者(相続未放棄)が未成年者Aについてのみ相続放棄 |

利益相反行為に当たる |

| 親権者(相続未放棄)が未成年者AおよびBについて相続放棄 |

利益相反行為に当たる |

| 親権者(相続放棄済)が未成年者Aについてのみ相続放棄 |

利益相反行為に当たる |

| 親権者(相続放棄済)が未成年者AおよびBについて相続放棄 | 利益相反行為に当たらない |

| 親権者が自己及び未成年者Aについて同時に相続放棄 |

利益相反行為に当たる |

| 親権者が自己並びに未成年者AおよびBについて同時に相続放棄 | 利益相反行為に当たらない |

相続放棄が利益相反行為に該当する場合

親権者は、親権に服する未成年者に代わって、相続放棄の申述を代理することができず、家庭裁判所に未成年者のために、特別代理人の選任を申立てる必要があります。

(この場合、特別代理人が未成年者のために相続放棄の申述を代理することになります。)

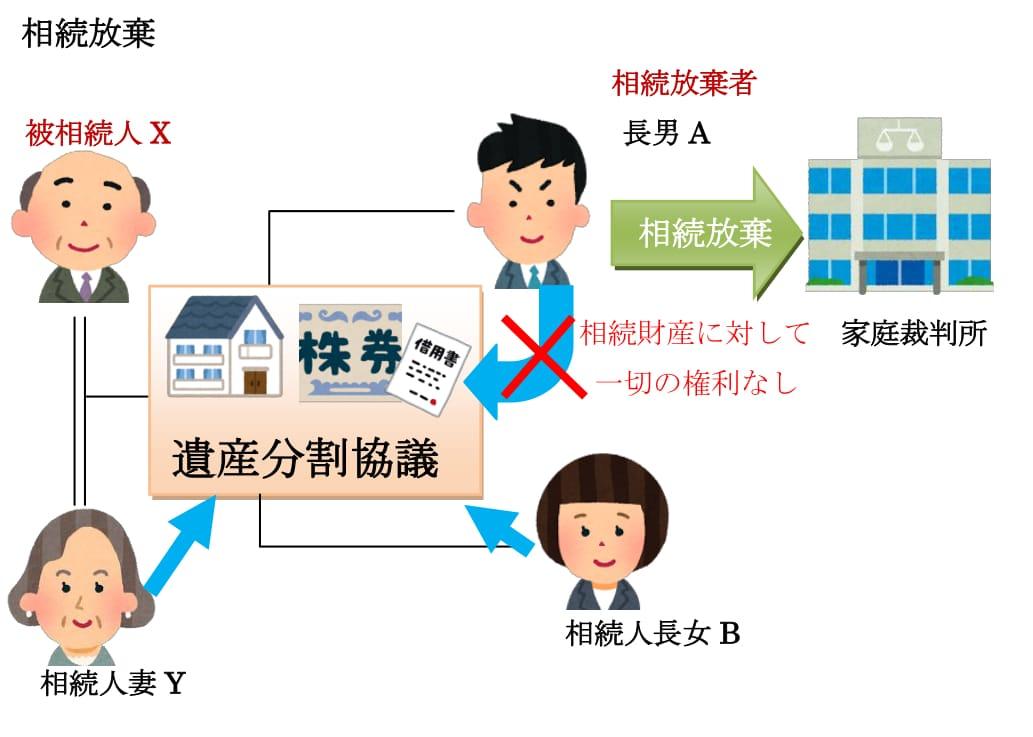

相続放棄と相続登記

長男Aは相続の放棄をしたので、はじめから相続人でなかったものとみなされます。

被相続人Xの相続人は妻Yと長女Bであり、遺産分割協議はこの二人でおこなうこととなります。

遺産分割協議の結果、自宅不動産を妻Yが取得することに合意した場合の相続登記に必要な書類は以下のとおりです。

相続登記に必要な書類(相続放棄者がいるケース)

・被相続人Xの出生から死亡までの連続した戸籍謄本等

・相続人(相続放棄者Aを除く)の戸籍謄本

・遺産分割協議書(Y・Bの印鑑証明書付)

・相続放棄申述受理証明書

・Yの住民票の写し

管轄家庭裁判所に郵送で相続放棄申述受理証明書の申請をすることができます。

証明書の受取は窓口で受け取ることも郵送で受け取ることもできます。

郵送で受け取る場合は、宛名及び宛先を記入した返信用封筒及び切手を申請時に同封します。

申述が受理されると、その旨が記載された「相続放棄申述受理通知書」が家庭裁判所から送られてきます

が登記実務上、この書類は相続登記の添付書類には使えないこととなっています。

相続放棄の効力は絶対的で、何人に対しても登記なくしてその効力を主張することができます。

(最高裁昭和42・1・20判決)

相続放棄の申立手続き

相続放棄は必ず家庭裁判所に対する申述の方式によらなければなりません。

相続放棄の意思表示に条件・期限をつけたり、相続債務のみ放棄したりすることはできません。

(1)管轄裁判所

相続が開始した地(被相続人の最後の住所地)を管轄する家庭裁判所

(2)申述権者

相続人

相続人が未成年者又は成年被後見人の場合

法定代理人(親権者又は成年後見人)が申立を行います。

相続放棄と利益相反行為

未成年者(成年被後見人)と法定代理人が共同相続人であり、その未成年者(成年被後見人)の相続放棄については、法定代理人自身が相続放棄をした後になされたか、又は、これと同時に相続放棄をした場合は、未成年者(成年被後見人)のための相続放棄は利益相反行為には該当したいので、法定代理人が未成年者(成年被後見人)のために相続放棄をすることができます。

上記のケースに該当しない場合(法定代理人は自身は相続放棄をしないが、未成年者等は相続放棄をするなど)は、未成年者(成年被後見人)のために特別代理人の選任を申立てる必要があります。

被保佐人の相続放棄

被保佐人が相続放棄をするには被保佐人の同意が必要となります。

被補助人の相続放棄

同意権付与の審判で相続放棄が被補助人の同意を要する行為とされている場合は、被補助人が相続放棄をするには、補助人の同意を得る必要があります。

(3)申立期間(熟慮期間)

自己のために相続の開始があったことを知ったときから3ヶ月以内

熟慮期間経過前であれば、熟慮期間伸長の申立をすることができます。

詳しくは相続放棄の期間伸長の申立をご覧ください。

(4)相続放棄に必要な書類

| 申述申立人 | 必要書類 | |

| 配偶者 |

① 被相続人の住民票除票又は戸籍附票 |

|

|

第一順位の相続人 |

子 |

① 被相続人の住民票除票又は戸籍附票 |

|

代襲相続人 |

① 被相続人の住民票除票又は戸籍附票 |

|

|

第二順位の相続人 |

① 被相続人の住民票除票又は戸籍附票 |

|

| 第三順位の相続人 | 兄弟姉妹 |

① 被相続人の住民票除票又は戸籍附票 |

|

代襲相続人 |

① 被相続人の住民票除票又は戸籍附票 |

|

申立期間の起算点

原則

相続人において相続開始の原因となる事実及びこれにより自己が法律上相続人となつた事実を知ったとき

例外

相続人において相続開始の原因となる事実及びこれにより自己が法律上相続人となつた事実を知つた時から3ヶ月以内に限定承認又は相続放棄をしなかったのが、相続財産が全く存在しないと信じたためであり、かつ、このように信ずるについて相当な理由がある場合には、相続人が相続財産の全部若しくは一部の存在を認識した時又は通常これを認識しうべかりし時から起算する(最高裁昭和59・4・27判決)

第一順位の相続人全員が相続放棄すると第二順位の相続人(直系尊属)が相続人となります。

第二順位の相続人がいないか又は全員が相続放棄をすると、第三順位の相続人(兄弟姉妹)が相続人となりますが、先順位の相続人全員の相続放棄によって相続人となった次順位相続人の申立期間の起算点は「先順位の相続人が相続放棄手続きを完了したことを知った時」となります。

被相続人の死亡後3ヶ月を経過した相続放棄

相続人に対する、照会、審問をおこない、3ヶ月以内に相続放棄の申述をしなかったことについて相当の理由がないことが明らかである場合のみ申述を却下し、詳細な事実認定が必要なケースでは一応申述を受理するのが家庭裁判所に実務対応であるといわれています。

ただし、家庭裁判所の判断には既判力(後の裁判で相続放棄をしたという事実を争えなくなる効力)がないので、後日、債権者から民事裁判を提起され、相続放棄を認める家庭裁判所の判断が覆されることがあります。

相続放棄と相続税

・遺産に係る基礎控除額の総額

・生命保険金・退職手当金等の非課税限度額の総額

・相続税の総額の計算

上記は、相続人の数を基にその額を計算することになりますが、ここでいう相続人には相続を放棄した相続人も含まれます。

よって、相続放棄をした相続人があったとしても、基礎控除額、生命保険金等の非課税限度額、相続税の総額が変わることはありません。

相続放棄者が生命保険金を受け取った場合

生命保険金や退職手当金は相続財産には当たりませんが、生命保険金等は「みなし相続財産」とされ、相続税の課税対象となります。

よって、相続放棄者が生命保険金を受け取ると、遺贈により取得したものとみなされ、相続税の課税対象となります。

相続放棄者が特定遺贈を受けた場合

遺贈により取得された財産も相続税の課税対象になります。

ご相談・ご依頼のお問い合わせ

ご相談、お見積り、お仕事のご依頼は、お電話又はお問い合わせフォームからお願いします。

お電話によるお問い合わせ

お電話によるお問い合わせ

052-848-8033

お電話受付時間 平日10時〜20時

メールフォームからのお問い合わせ

467-0056

名古屋市瑞穂区白砂町2丁目9番地 瑞穂ハイツ403号

司法書士八木隆事務所